Seit 2014 sank das Zutrauen offenbar stetig.

Seit 2014 sank das Zutrauen offenbar stetig. Von Anfang an war das Vertrauen zu Laurèl offenbar gering.

Von Anfang an war das Vertrauen zu Laurèl offenbar gering. Eno-Anleihe: Zurückkehrendes Vertrauen offenbar wieder verspielt

Eno-Anleihe: Zurückkehrendes Vertrauen offenbar wieder verspielt| Name | Bereich | Information | V.-Datum | Relevanz |

|---|---|---|---|---|

| friedola Gebr. Holzapfel GmbH Meinhard | Kapitalmarkt | 7,25 % Schuldverschreibungen 2012/2017 ISIN DE000A1MLYJ9 / WKN A1MLYJ | 07.09.2015 |

friedola Gebr. Holzapfel GmbHMeinhard-Frieda

7,25 % Schuldverschreibungen 2012/2017

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. |

Hintergrund der Anleihegläubigerversammlung

Die Emittentin produziert und verkauft kunststoffbasierte Interieur-/ Exterieurausstattungen sowie Freizeitartikel (siehe dazu näher unten Ziff. 2 in diesem Abschnitt).

Die wirtschaftliche und finanzielle Situation der Emittentin hat sich seit dem Geschäftsjahr 2011/2012 deutlich verschlechtert (zu den Gründen hierfür siehe unter Ziff. 3 in diesem Abschnitt).

Die Emittentin und die mit ihr verbundenen Unternehmen haben bereits zahlreiche Maßnahmen zur operativen Sanierung der Emittentin eingeleitet. Diese Anstrengungen sind teilweise bereits umgesetzt oder befinden sich in der Umsetzung. (siehe dazu näher unter Ziff. 4.1 in diesem Abschnitt).

Diese Maßnahmen der operativen Sanierung sind jedoch nicht ausreichend, um den Fortbestand der Emittentin zu sichern. Sie müssen von Maßnahmen der finanziellen Sanierung begleitet werden, um eine Bilanzstruktur mit angemessener Eigenkapitalausstattung, eine ausreichende Liquidität und die Profitabilität der Emittentin wiederherzustellen (siehe dazu näher unter Ziff. 4.2 in diesem Abschnitt).

Die Geschäftsführung der Emittentin hat daher ein vorläufiges finanzielles Restrukturierungskonzept erarbeitet. Darüber sollen die Anleihegläubiger abstimmen (siehe dazu näher unten Ziff. 4.3).

Die betreffenden Beschlussfassungen werden gemäß den Anleihebedingungen der friedola-Anleihe ("Anleihebedingungen") im Rahmen einer Anleihegläubigerversammlung durchgeführt. Die Anleihegläubigerversammlung findet am 1. Oktober 2015 in Meinhard-Frieda statt. Für Einzelheiten zur Anleihegläubigerversammlung und zum Verfahren der Beschlussfassung siehe Abschnitt C dieser Einladung.

Falls die Anleihegläubigerversammlung am 1. Oktober 2015 nicht beschlussfähig sein sollte, soll eine zweite Anleihegläubigerversammlung einberufen werden, die voraussichtlich am 28. Oktober 2015 stattfinden wird. Für diese zweite Anleihegläubigerversammlung gelten dann geringere Beschlussfähigkeits-Quoren als bei der (ersten) Anleihegläubigerversammlung am 1. Oktober 2015.

In der Anleihegläubigerversammlung soll über die folgenden Tagesordnungspunkte beschlossen werden:

Für Einzelheiten zu den Beschlussfähigkeitsanforderungen, zu den Mehrheitsanforderungen, zu den Teilnahmebedingungen und zur Ausübung der Stimmrechte im Zusammenhang mit den Beschlussfassungen der Anleihegläubiger siehe Abschnitt C dieser Einladung.

| ||||||||||

| 2. |

Allgemeine Informationen über die friedola-Gruppe

|

| 2.1. |

Geschäftsmodell und Konzernstruktur

Die Emittentin gehört zur friedola-Gruppe, einem im deutschen Markt und im Exportgeschäft primär in Europa operierenden Unternehmen. Die friedola-Gruppe produziert und vertreibt kunststoffbasierte Interieur-/ Exterieurausstattungen und Freizeitartikel (beispielhaft zu nennen sind Boden-, Schaum-, Tischbeläge, Aufblasartikel, technische Folien und Selbstklebefolien). Das Unternehmen vertreibt sowohl Produkte aus Eigenfertigung (ca. 70 % des Gesamtumsatzes) als auch reine Handelsprodukte (ca. 30 % des Gesamtumsatzes). Die Handelsprodukte bezieht die Unternehmensgruppe primär aus Asien. Die friedola-Gruppe hat zwei Produktionsstandorte in Meinhard-Frieda und Osterode sowie zwei Außenlager in Eschwege und Geismar. Die friedola-Gruppe beschäftigt ca. 410 Vollzeitmitarbeiter-Äquivalente (Stand: Mai 2015).

Wesentliche Abnehmer bzw. Kunden der Produkte der friedola-Gruppe sind Baumärkte, Discounter, der Einzel- und Großhandel, Verarbeiter, Versender und Warenhäuser.

Die Emittentin ist die wesentliche operative Gesellschaft der friedola-Gruppe. Zusammen mit ihren Tochtergesellschaften bildet die Emittentin den "friedola-Teilkonzern".

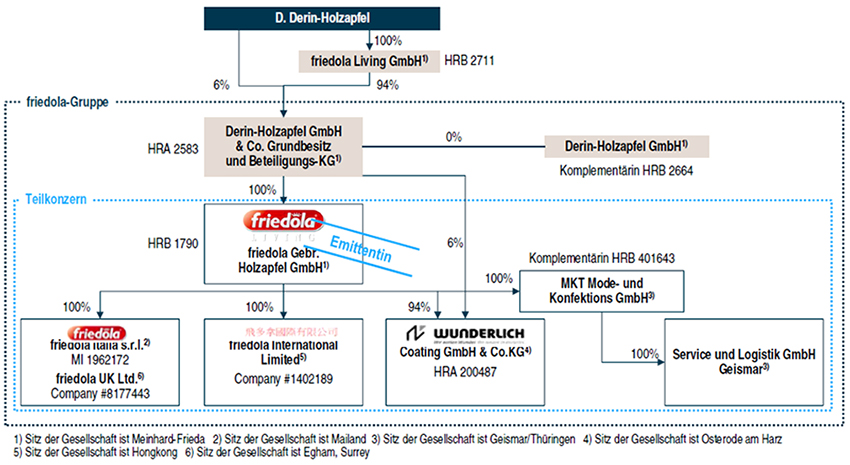

Die Geschäftsanteile an der Emittentin werden zu 100 % von der Derin-Holzapfel GmbH & Co. Grundbesitz und Beteiligungs-KG ("DHKG") gehalten. Die DHKG und der friedola-Teilkonzern bilden zusammen die "friedola-Gruppe".

Komplementärin der DHKG ist die Derin-Holzapfel GmbH. Kommanditisten der DHKG sind mit einer Beteiligung von 94 % die friedola Living GmbH und mit einer Beteiligung von 6 % Frau Désirée Derin-Holzapfel. Die Geschäftsanteile an der friedola Living GmbH werden wiederum zu 100 % von Frau Derin-Holzapfel gehalten. Somit ist Frau Derin-Holzapfel letztlich mittelbare Alleingesellschafterin der friedola-Gruppe.

Einen Überblick über die Gesellschafterstruktur der friedola-Gruppe gibt das nachfolgende Schaubild:

Einen Überblick über die wesentlichen Geschäftstätigkeiten der einzelnen Gesellschaften der friedola-Gruppe bietet die folgende Tabelle:

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2.2. |

Entwicklung der Gewinn- und Verlustrechnung sowie der Bilanz

Das Geschäftsjahr der Emittentin und der anderen Gesellschaften der friedola-Gruppe beginnt jeweils am 1. August und endet am 31. Juli des darauffolgenden Kalenderjahres.

Seit dem Geschäftsjahr 2011/2012 war die Gesamtleistung (Gesamtleistung ist gemäß § 275 Abs.2 HGB definiert als Umsatzerlöse inkl. Bestandsveränderung der fertigen und unfertigen Erzeugnisse sowie andere aktivierte Eigenleistungen) der friedola-Gruppe in einem schwierigem Marktumfeld rückläufig (Rückgang von EUR 74,8 Mio. in 2011/2012 auf EUR 69,0 Mio. in 2013/2014). Insbesondere belastete ab 2012/2013 die Insolvenz des Großkunden MaxBahr/Praktiker den Umsatz der Emittentin. Diese Insolvenz führte zu einem Umsatzeinbruch in Höhe von rund EUR 6 bis 7 Mio. Durch Übernahmen, vorwiegend der Personal- und Vertriebsstrukturen insolventer Konkurrenten, wurde ab dem Geschäftsjahr 2011/2012 das Ergebnis der Gruppe durch steigende Personalkosten zusätzlich belastet.

Die Gesamtleistung der friedola-Gruppe betrug in 2013/14 EUR 69,0 Mio. bei einem EBITDA von EUR 1,0 Mio. (1 % EBITDA-Marge). Das Eigenkapital (exkl. Sonderposten aus Investitionszuschüssen) der friedola-Gruppe betrug zum Geschäftsjahresende 2010/2011 rund EUR 16,0 Mio., zum Geschäftsjahresende 2012/2013 rund EUR 12,7 Mio. und zum Geschäftsjahresende 2013/2014 rund EUR 8,1 Mio. (Eigenkapitalquote von 18 %). Der Free Cashflow der Jahre 2012/2013 und 2013/2014 war positiv. Die Nettoverschuldung (Verbindlichkeiten ggü. Kreditinstituten, Anleiheverbindlichkeiten und Lagerfinanzierung) ist seit 2010/2011 von EUR 13,8 Mio. angestiegen und betrug Ende 2013/2014 rund EUR 26,3 Mio.

Im Folgenden sind jeweils die Gewinn- und Verlustrechnung sowie die Bilanz der friedola-Gruppe, des friedola-Teilkonzerns und der Emittentin für die Geschäftsjahre 2010/2011 bis 2013/2014 (nach HGB) dargestellt. Der Jahresabschluss des Geschäftsjahres 2014/2015 ist bis dato noch nicht aufgestellt und daher auch noch nicht geprüft worden. Für den friedola-Teilkonzern sind zusätzlich die ungeprüfte Gewinn- und Verlustrechnung des ersten Halbjahres des Geschäftsjahres 2014/2015 und die ungeprüfte Bilanz zum 31. Januar 2015 dargestellt:

Gewinn- und Verlustrechnung friedola Gruppe (konsolidiert) –

Geschäftsjahre 2010/2011 bis 2013/2014

Bilanz friedola-Gruppe (konsolidiert)

2010/2011 bis 2013/2014

AKTIVA

PASSIVA

Gewinn- und Verlustrechnung friedola Teilkonzern

Geschäftsjahre 2010/2011 bis 2013/2014 sowie 1. Halbjahr 2014/2015

Bilanz friedola-Teilkonzern

2010/2011 bis 2013/2014 sowie 1. Halbjahr 2014/2015

AKTIVA

PASSIVA

Gewinn- und Verlustrechnung friedola Gebr. Holzapfel GmbH (Emittentin)

Geschäftsjahre 2010/2011 bis 2013/2014

Bilanz friedola Gebr. Holzapfel GmbH (Emittentin)

2010/2011 bis 2013/2014

AKTIVA

PASSIVA

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2.3. |

Finanzierung der friedola-Gruppe

Die Finanzierung der friedola-Gruppe erfolgt weitgehend dezentral über die einzelnen operativen Gruppengesellschaften.

Die friedola-Gruppe nutzt unterschiedliche Finanzierungsinstrumente. Diese beinhalten insbesondere die Mittelstandsanleihe sowie Bankdarlehen und Kontokorrentlinien. Zudem verfügt die friedola-Gruppe über Factoring-Linien und eine Lagerfinanzierung. Daneben bestehen Zahlungsverpflichtungen aus Mietkauf.

2.3.1. Anleihe

Die Emission der Anleihe erfolgte am 11. April 2012 zu einem Nennwert von bis zu EUR 25.000.000,00. Gezeichnet wurden Schuldverschreibungen im Gesamtnennbetrag von EUR 13.000.000,00. Die Anleihe hat eine Laufzeit von fünf Jahren und wird am 11. April 2017 zur Rückzahlung fällig. Die jährliche Verzinsung beträgt 7,25 %.

2.3.2. Darlehen und Kontokorrentlinien

Zum 31. Juli 2015 valutieren die Darlehen der friedola-Gruppe mit rund EUR 3,4 Mio. Davon valutieren EUR 3,3 Mio. beim friedola-Teilkonzern und davon wiederum EUR 2,7 Mio. bei der Emittentin.

Alle Darlehen sind jeweils mit erstrangigen Grundschulden an unterschiedlichen Betriebsgrundstücken besichert (eingetragene Grundschulden i.H.v. EUR 4,5 Mio. sowie Bürgschaften i.H.v. EUR 1,1 Mio.). Innerhalb der nächsten zwölf Monate werden Darlehen in Höhe von rund EUR 600.000, davon rund EUR 400.000 bei der Emittentin, zur Rückzahlung fällig. Die Restlaufzeit der weiteren Darlehen über insgesamt ca. EUR 2,8 Mio. beträgt mindestens fünf Jahre.

Die Kontokorrentlinien der friedola-Gruppe bei Banken belaufen sich auf insgesamt EUR 3,3 Mio. Zum 31. Juli 2015 sind diese in Höhe von rund EUR 3,1 Mio. von Gesellschaften der friedola-Gruppe in Anspruch genommen. Die dem friedola-Teilkonzern zur Verfügung stehenden Kontokorrentlinien sind deckungsgleich mit den Kontokorrentlinien der friedola-Gruppe. Die Emittentin selbst verfügt davon über Kontokorrentlinien von EUR 3,0 Mio., die zum 31. Juli 2015 in Höhe von EUR 2,8 Mio. in Anspruch genommen wurden.

Für die Kontokorrentlinien besteht regelmäßig eine Mithaftung weiterer Gruppengesellschaften.

2.3.3. Weitere Finanzierungsinstrumente

Die friedola-Gruppe verfügt über zwei Factoring-Linien mit einem Rahmen von insgesamt EUR 16,7 Mio. Die erste Linie beläuft sich im Zeitraum 15. März bis 31. Juli auf EUR 16,0 Mio. (sonst EUR 13,0 Mio.) zu Gunsten der Emittentin. Sie ist besichert mit Grundschulden an Betriebsgrundstücken und Werkswohnungen. Die zweite Linie beläuft sich auf EUR 0,7 Mio. zu Gunsten der friedola italia s.r.l. Es besteht eine gesamtschuldnerische Haftung seitens der DHKG.

Die Factoring-Linien sind zum 31. Juli 2015 mit EUR 9,1 Mio. in Anspruch genommen, davon durch die friedola italia s.r.l. mit rund EUR 0,3 Mio.

Zudem verfügt die friedola-Gruppe über eine Kreditlinie zur Lagerfinanzierung i.H.v. insgesamt EUR 6,0 Mio. zum 31. Juli 2015. Die Lagerfinanzierung steht der friedola-Gruppe über die Emittentin zur Verfügung. Ansprüche der finanzierenden Banken für die Lagerfinanzierung sind durch Grundschulden, eine Raumsicherungsübereignung des Warenlagers und eine persönliche Bürgschaft von Frau Derin-Holzapfel besichert. Die Linie zur Lagerfinanzierung war per 31. Juli 2015 mit EUR 4,7 Mio. in Anspruch genommen.

Die friedola-Gruppe hat zum 31. Juli 2015 Verpflichtungen aus Mietkauf von rund EUR 1,5 Mio. für Maschinen und Anlagen. Die gekauften Maschinen und Anlagen dienen als Sicherheit. Ein Kaufpreisteilbetrag von EUR 0,5 Mio. ist ratierlich bis zum 31. Dezember 2017 (in monatlichen Beträgen) zur Zahlung fällig. Ein weiterer Kaufpreisteilbetrag in Höhe von EUR 1,0 Mio. ist zum 31. Januar 2020 zur Zahlung fällig.

Von diesen Verpflichtungen aus Mietkauf entfallen rund EUR 1,0 Mio. auf die Emittentin. Die übrigen Verpflichtungen von rund EUR 0,5 Mio. treffen die DHKG.

Die Nettoverschuldung (inkl. Lagerfinanzierung) der friedola-Gruppe ist von EUR 13,8 Mio. im Geschäftsjahr 2010/2011 auf ca. EUR 26,3 Mio. im Geschäftsjahr 2013/2014 deutlich angestiegen. Der Verschuldungsgrad (Net Debt/EBITDA) zum 31. Juli 2014 beträgt 26,2.

|

| 3. |

Ursachen der Krise der Emittentin

Die gegenwärtige Krise des Unternehmens hat im Wesentlichen die folgenden Ursachen:

| ||||||||

| 4. |

Sanierungsmaßnahmen

Die Emittentin hat die Roland Berger Strategy Consultants GmbH ("Roland Berger") mit der Beurteilung der Sanierungsfähigkeit der friedola-Gruppe beauftragt. Die Beurteilung der Sanierungsfähigkeit soll entlang den Anforderungen der höchstrichterlichen Rechtsprechung erfolgen.

Die Emittentin wird die Anleihegläubiger über die Ergebnisse der Einschätzung von Roland Berger informieren ("finales Restrukturierungskonzept"), sobald diese vorliegen. Dies kann voraussichtlich erst nach der Anleihegläubigerversammlung am 1. Oktober 2015 der Fall sein. Abhängig von den Ergebnissen der Sanierungseinschätzung können einzelne Beschlussvorschläge für die sog. zweite Anleihegläubigerversammlung abweichend von den Beschlussvorschlägen für die (erste) Anleihegläubigerversammlung am 1. Oktober 2015 formuliert werden.

Das zukünftige finale Restrukturierungskonzept (aktuell in Erstellung) hat das Ziel, die friedola-Gruppe auf ein branchenübliches Renditeniveau zu bringen. Dazu ist sowohl eine umfangreiche operative Sanierung als auch eine finanzielle Restrukturierung erforderlich. Nach Einschätzung der Emittentin soll die Sanierung im Wesentlichen bis zum Ende des Geschäftsjahres 2017/2018 abgeschlossen sein.

|

| 4.1. |

Operative Sanierung

Im Rahmen des von der friedola Gruppe bereits aufgestellten, vorläufigen Restrukturierungskonzepts sind insbesondere operative Maßnahmen in den folgenden Bereichen vorgesehen, die bis Ende des Geschäftsjahres 2017/2018 vollständig umgesetzt werden sollen:

| ||||||||||||

| 4.2. |

Finanzielle Sanierung

Zur Überwindung der Krisensituation ist eine Anpassung der Finanzierungsstruktur der friedola-Gruppe notwendig, um die Wettbewerbsfähigkeit im Sinne einer wiederhergestellten branchenüblichen Bilanzstruktur mit angemessenem Verschuldungsgrad sowie die Absicherung der Liquiditätslage zu gewährleisten.

Das von der Emittentin vorgeschlagene vorläufige Restrukturierungskonzept hält überblicksartig folgende Maßnahmen für erforderlich, um den Fortbestand des Unternehmens zu gewährleisten:

Im Rahmen der finanziellen Restrukturierung hat sich die mittelbare Alleingesellschafterin, Frau Derin-Holzapfel, bereit erklärt, einen Sanierungsbeitrag in Form einer persönlichen Bürgschaft zu leisten. Darüber hinaus ist geplant, die Emittentin auf die DHKG zu verschmelzen und so die Haftungsmasse zugunsten der Anleihegläubiger zu erweitern. Die DHKG vermietet und verpachtet Anlagevermögen an die Tochtergesellschaften der friedola-Gruppe.

Zudem ist erforderlich, dass auch die Fremdkapitalgeber Sanierungsbeiträge leisten. Hierzu ist angedacht, dass die Banken (neben der Aufrechthaltung der bisherigen Linien) auf die vertraglich fixierten Tilgungszahlungen der nächsten rund drei Jahre (bis einschließlich 3. Quartal des Geschäftsjahres 2017/2018) temporär verzichten und einen signifikanten Anteil des erwarteten Spitzenfinanzierungsbedarfs stellen. Parallel ist seitens der friedola-Gruppe angedacht, weitere potentielle Finanzierungsquellen für den Spitzenbedarf zu identifizieren. Die Anleihegläubiger sollen einer Verlängerung der Laufzeit der Anleihe über den Sanierungszeitraum hinaus und einer zeitweisen Verringerung der Zinsen der Anleihe zustimmen.

Auf dieser Basis ist ein vorübergehender zusätzlicher Liquiditätsbedarf von rund EUR 2,0 Mio. bis zu rund EUR 3,5 Mio. im Geschäftsjahr 2015/2016 notwendig. Die genaue Höhe wird u.a. durch die erfolgreiche Umsetzung der definierten operativen Maßnahmen und den aktuellen Geschäftsverlauf bestimmt.

Im Rahmen des aktuellen, vorläufigen Restrukturierungskonzepts und der laufenden Restrukturierungsbemühungen, werden aktuell Gespräche mit Finanzierern, insbesondere Banken und Factoringgesellschaften, geführt, um diesen Liquiditätsbedarf zu decken. Die Geschäftsführung der friedola Gebr. Holzapfel GmbH geht davon aus, dass auch dieser Bedarf nach überwiegender Wahrscheinlichkeit gedeckt werden kann. Diese Finanzierer erwarten hierfür die Bereitstellung weiterer Sicherheiten. Derzeit werden Verhandlungen über eine weitere Darlehensvergabe durch die bisherigen finanzierenden Banken an die Emittentin geführt. Dabei sollen u.a. eine sog. Landesbürgschaft des Landes Hessen und eine persönliche Bürgschaft der Geschäftsführenden Gesellschafterin Frau Derin-Holzapfel als zusätzliche Sicherheiten dienen.

Voraussetzung für eine weitere Finanzierung ist aus Sicht der finanzierenden Banken und Factoring-Gesellschaften, dass auch die Anleihegläubiger einen Sanierungsbeitrag in Form einer Laufzeitverlängerung und einer zeitweisen Zinsreduzierung leisten.

Die Emittentin ist zuversichtlich, dass der zusätzliche Liquiditätsbedarf gedeckt werden kann, sobald die Anleihegläubigerversammlung der hier vorgeschlagenen Änderung der Anleihebedingungen durch entsprechende Beschlussfassungen zugestimmt hat. Zum Zeitpunkt der Anleihegläubigerversammlung wird eine verbindliche Zusage der finanzierenden Banken zur Deckung des zusätzlichen Liquiditätsbedarfs voraussichtlich noch nicht vorliegen. Zum Schutz der Anleihegläubiger soll daher der Vollzug der vorgeschlagenen Änderungen der Anleihebedingungen unter aufschiebende Bedingungen gestellt werden, die ihrerseits sicherstellen sollen, dass der Sanierungsbeitrag durch die Anleihegläubiger nur dann erbracht wird, wenn auch die Deckung des zusätzlichen Liquiditätsbedarfs sichergestellt ist.

Zusätzlich ist die Verschmelzung der Emittentin auf die DHKG (Gesellschaft vermietet und verpachtet Anlagevermögen an die Tochtergesellschaften der friedola-Gruppe) geplant. Mit Eintragung der Verschmelzung im Handelsregister geht die Emittentin als übertragender Rechtsträger unter und das Vermögen geht einschließlich der Verbindlichkeiten auf die DHKG über (§ 20 Abs. 1 UmwG). Dies hat eine Aufwertung der Ansprüche der Anleihegläubiger zur Folge. Ihnen stehen nach Durchführung der Verschmelzung auch sämtliche Vermögensgegenstände der DHKG als Haftungsmasse zur Verfügung (vorbehaltlich eingetragener Grundschulden/Sicherheiten).

| ||||||||||||

| 4.3. |

Änderung der Anleihebedingungen

Als Sanierungsbeitrag der Anleihegläubiger ist vorgesehen, dass die Anleihegläubiger einer Verlängerung der Laufzeit der Anleihe bis zum 10. April 2020 zustimmen und bis zum 10. April 2018 (einschließlich) einem deutlich reduzierten Sanierungszinssatz für die friedola-Anleihe zustimmen. Die Entscheidung zur weiteren Finanzierung seitens der Banken wird allerdings erst möglich sein, wenn das finale Restrukturierungskonzept vorliegt; derzeit liegt hierzu noch keine vertragliche Zusage seitens der Banken vor.

Im Einzelnen sind folgende Maßnahmen geplant:

Gemeinsamer Vertreter

Die Emittentin legt großen Wert darauf, dass die Interessen der Anleihegläubiger im Rahmen der Umsetzung der Sanierung sachgerecht vertreten werden. Die Emittentin schlägt daher vor, dass die Anleihegläubiger zur Vertretung ihrer Interessen die One Square Advisory Services GmbH als gemeinsamen Vertreter aller Anleihegläubiger ("Gemeinsamer Vertreter") bestellen.

Laufzeitverlängerung

Die Fälligkeit der Hauptforderung der friedola-Anleihe soll um drei Jahre bis zum 10. April 2020 (einschließlich) verlängert werden. Dadurch wird erreicht, dass die Rückzahlung des Nennbetrags der Anleihe nicht während des voraussichtlich bis zum Geschäftsjahresende 2017/2018 laufenden Sanierungszeitraums, sondern erst nach dem geplanten Abschluss der Sanierung fällig wird.

Verringerung der Zinsen

Daneben soll der Zinssatz während des Sanierungszeitraums auf 1 % p.a. in den ersten beiden Jahren (Zinszahlungstermine: 11. April 2016 und 11. April 2017) und auf 2 % p.a. im dritten Jahr (Zinszahlungstermin: 11. April 2018) reduziert werden. Anschließend soll der Zins wieder auf den ursprünglichen Satz von 7,25 % p.a. erhöht werden (Zinszahlungstermine: 11. April 2019 und 11. April 2020).

Kompensation für die Verringerung der Zinsen

Die Emittentin ist bemüht, die den Anleihegläubigern durch die zeitweise Verringerung der Zinsen entstehenden Nachteile nach erfolgreichem Abschluss der Sanierung vollständig zu kompensieren. Art, Umfang und Voraussetzungen der Kompensation sollen dabei nicht ins Ermessen der Emittentin gestellt werden, sondern bereits vor dem nächsten Zinszahlungstermin (11. April 2016) verbindlich festgelegt werden.

Konkret plant die Emittentin, den Anleihegläubigern eine Zusage zu erteilen, wonach den Anleihegläubigern nach dem Sanierungszeitraum neben dem wieder auf den ursprünglichen Satz erhöhten Zins von 7,25 % eine Beteiligung am Ergebnis der Emittentin gewährt wird. Die Kompensation kann beispielsweise in Form eines verbindlichen Besserungsscheins und/oder durch sonstige Instrumente zur Wertaufholung vereinbart werden.

Eine Kompensation zugunsten der Anleihegläubiger kann jedoch nur im Einvernehmen mit den sonstigen Fremdkapitalgebern, insbesondere den finanzierenden Banken und Factoring-Gesellschaften, verbindlich zugesagt werden. Diese Fremdkapitalgeber wiederum werden eine verbindliche Zusage zur Deckung des zusätzlichen Liquiditätsbedarfs voraussichtlich erst erteilen, nachdem die Anleihegläubiger dem vorläufigen Restrukturierungskonzept durch entsprechende Beschlussfassungen zugestimmt haben. Die konkrete Vereinbarung einer Kompensation der Anleihegläubiger, voraussichtlich in Form eines Besserungsscheins, kann daher erst zu einem späteren Zeitpunkt, voraussichtlich bis spätestens April 2016, erfolgen.

Um eine Kompensation zugunsten aller Anleihegläubiger zu ermöglichen und zeitnah rechtsverbindlich festzulegen, soll der Gemeinsame Vertreter ermächtigt werden, mit der Emittentin und den finanzierenden Banken und den anderen Investoren, wenn es diese geben sollte, über eine Kompensation der Anleihegläubiger für die zeitweise Reduzierung des Zinssatzes zu verhandeln und darüber für die Anleihegläubiger zu entscheiden und verbindliche Regelungen zu vereinbaren. Das Ziel der Emittentin ist es, unmittelbar nach Zustimmung der Anleihegläubigerversammlung zum vorläufigen Restrukturierungskonzept in die Verhandlungen über diese Kompensation einzusteigen und diese Verhandlungen bis spätestens voraussichtlich April 2016 zum Abschluss zu bringen. Das Verhandlungsergebnis soll dann durch eine entsprechende Änderung der Anleihebedingungen für alle Anleihegläubiger und für die Emittentin verbindlich werden.

Über den Inhalt der mit dem Gemeinsamen Vertreter vereinbarten Änderung der Anleihebedingungen wird die Emittentin die Anleihegläubiger im Rahmen einer Bekanntmachung im Bundesanzeiger und auf ihrer Internetseite informieren. Der Gemeinsame Vertreter ist seinerseits gemäß § 7 Abs. 2 Satz 4 SchVG verpflichtet, den Anleihegläubigern über das Ergebnis seiner Verhandlungen zu berichten.

Besserstellung der Anleihegläubiger als im Falle einer Insolvenz der Emittentin

Im Falle einer erfolgreichen Umsetzung der geplanten Sanierung stehen die Anleihegläubiger nach Einschätzung der Emittentin wirtschaftlich deutlich besser als im Fall einer Liquidation der Emittentin im Rahmen eines Insolvenzverfahrens. Die Emittentin hat daher die Kanzlei WELLENSIEK Rechtsanwälte PartG mbB beauftragt, überschlagsmäßig zu berechnen, welche hypothetische Insolvenzquote sich für den Fall einer Insolvenz der Emittentin für die nicht nachrangigen, nicht besicherten Gläubiger ergäbe. Sobald das Ergebnis dieser Einschätzung vorliegt, werden die Anleihegläubiger entsprechend informiert.

Voraussetzungen und Bedingungen

Die Umsetzung und das Wirksamwerden der vorbeschriebenen Maßnahmen hängen davon ab, dass verschiedene Voraussetzungen und Bedingungen eintreten. Eine wesentliche Voraussetzung ist, dass die Anleihegläubigerversammlung die erforderlichen Beschlüsse fasst und diese Beschlüsse vollziehbar werden.

|

| 5. |

Zeitplan

Die vorbeschriebenen Maßnahmen sollen zeitnah umgesetzt werden. Die Anleihegläubigerversammlung findet am 1. Oktober 2015 statt. Falls die Versammlung nicht beschlussfähig sein sollte, wird unverzüglich eine zweite Anleihegläubigerversammlung zum Zwecke der erneuten Beschlussfassung einberufen, die voraussichtlich am 28. Oktober 2015 stattfinden soll.

|

| 1. |

Bericht der Geschäftsführung über die Geschäftslage der Emittentin und den Stand der Sanierung

Zu diesem Tagesordnungspunkt ist keine Beschlussfassung der Anleihegläubiger vorgesehen.

| ||

| 2. |

Beschlussfassung über die Bestellung eines Gemeinsamen Vertreters für alle Anleihegläubiger der friedola-Anleihe

Die Emittentin schlägt vor, folgenden Beschluss zu fassen:

Nähere Informationen zur One Square Advisory Services GmbH sind dem dieser Einladung als Anlage beigefügten Unternehmensporträt zu entnehmen.

| ||

| 3. |

Beschlussfassung über die Verlängerung der Fälligkeit der Hauptforderung der friedola-Anleihe

Die Emittentin schlägt vor, folgenden Beschluss zu fassen:

|

| 3.1. |

Verlängerung der Laufzeit

| |||||||||

| 3.2. |

Beschlussfassung über die weitere Ermächtigung des Gemeinsamen Vertreters

Zum Zwecke der Ermöglichung bzw. Erleichterung der Durchführung und Vollziehung des Beschlusses gemäß diesem Tagesordnungspunkt 3 werden dem Gemeinsamen Vertreter gemäß § 7 Abs. 2 Satz 1 SchVG die folgenden weiteren Aufgaben und Befugnisse eingeräumt:

| |||||||||

| 3.3. |

Vollziehung

Der gemäß diesem Tagesordnungspunkt 3 gefasste Beschluss soll erst gemäß § 21 SchVG vollzogen werden, wenn

| |||||||||

| 3.4. |

Einheitlichkeit der Beschlussfassung

Sämtliche Unterpunkte dieses Tagesordnungspunktes 3 stellen einen einheitlichen Beschlussvorschlag dar, da diese inhaltlich miteinander verbunden sind. Über den Beschlussvorschlag gemäß diesem Tagesordnungspunkt 3 wird daher nur einheitlich abgestimmt.

| |||||||||

| 4. |

Beschlussfassung über die Verringerung der Zinsen der friedola-Anleihe

Die finanzierenden Banken haben in der derzeitigen Sanierungssituation der Emittentin die Aufrechterhaltung der Kreditlinien und die Zurverfügungstellung der notwendigen Liquidität für die Fortführung der Emittentin unter die Voraussetzung gestellt, dass die Anleihegläubiger bis zum 10. April 2018 (einschließlich) einem deutlich reduzierten Sanierungszinssatz für die friedola-Anleihe zustimmen. Nach dem derzeitigen Stand der Verhandlungen wird sich die mittelbare Alleingesellschafterin der Emittentin, Frau Désirée Derin-Holzapfel, persönlich verbürgen, um eine Landesbürgschaft des Landes Hessen für die weitere Finanzierung der Emittentin durch die sie derzeit finanzierenden Banken erwirken zu können. Im Zeitraum ab dem 11. April 2018 bis zum Ende der Laufzeit soll wieder der ursprüngliche Zinssatz in Höhe von jährlich 7,25 % gelten.

Darüber hinaus soll der Gemeinsame Vertreter ermächtigt werden, mit der Emittentin und den finanzierenden Banken oder den anderen Investoren über eine Kompensation der Anleihegläubiger für die Verringerung der Zinsen zu verhandeln und darüber für die Anleihegläubiger zu entscheiden (siehe hierzu unter 4.2).

Vor diesem Hintergrund schlägt die Emittentin vor, folgenden Beschluss zu fassen:

|

| 4.1. |

Änderung des Zinssatzes

| |||||||||||||||||||||||||||||||

| 4.2. |

Beschlussfassung über die Ermächtigung des Gemeinsamen Vertreters, über eine Kompensation der Anleihegläubiger zu verhandeln und zu entscheiden

Zum Zwecke der Ermöglichung einer Kompensation der Anleihegläubiger für die Anpassung des Zinssatzes werden dem Gemeinsamen Vertreter gemäß § 7 Abs. 2 Satz 1 SchVG die folgenden weiteren Aufgaben und Befugnisse eingeräumt:

Der Gemeinsame Vertreter wird hiermit angewiesen, ermächtigt und bevollmächtigt, für die Anleihegläubiger über eine Kompensation der Anleihegläubiger für die Verringerung der Zinsen gemäß der Beschlussfassung zu Ziff. 4.1 zu verhandeln und für die Anleihegläubiger darüber zu entscheiden. Diese Ermächtigung und Bevollmächtigung umfasst insbesondere die Verhandlung und Entscheidung über einen Besserungsschein zugunsten der Anleihegläubiger, zum Beispiel in Form einer Beteiligung der Anleihegläubiger im Zeitraum zwischen dem 11. April 2018 und dem 10. April 2020 am Ergebnis und/oder einem positiven Cashflow der Emittentin.

| |||||||||||||||||||||||||||||||

| 4.3. |

Beschlussfassung über die weitere Ermächtigung des Gemeinsamen Vertreters

Zum Zwecke der Ermöglichung bzw. Erleichterung der Durchführung und Vollziehung des Beschlusses gemäß diesem Tagesordnungspunkt 4 werden dem Gemeinsamen Vertreter gemäß § 7 Abs. 2 Satz 1 SchVG die folgenden weiteren Aufgaben und Befugnisse eingeräumt:

| |||||||||||||||||||||||||||||||

| 4.4. |

Vollziehung

Der gemäß diesem Tagesordnungspunkt 4 gefasste Beschluss soll erst gemäß § 21 SchVG vollzogen werden, wenn

| |||||||||||||||||||||||||||||||

| 4.5. |

Einheitlichkeit der Beschlussfassung

Sämtliche Unterpunkte dieses Tagesordnungspunktes 4 stellen einen einheitlichen Beschlussvorschlag dar, da diese inhaltlich miteinander verbunden sind. Über den Beschlussvorschlag gemäß diesem Tagesordnungspunkt 4 wird daher nur einheitlich abgestimmt.

| |||||||||||||||||||||||||||||||

| 5. |

Beschlussfassung über die Anpassung der Anleihebedingungen im Zusammenhang mit möglichen konzerninternen Verschmelzungen und/oder Anteilserwerben

Die Emittentin beabsichtigt, eine Verschmelzung der Emittentin auf die Derin-Holzapfel GmbH & Co. Grundbesitz und Beteiligungs-KG. Sowohl diese Verschmelzung als auch alle weiteren etwaigen konzerninternen Anteilserwerbe oder Verschmelzungen sollen jeweils keinen Kontrollwechsel im Sinne der Anleihebedingungen begründen und dementsprechend auch kein Kündigungsrecht der Anleihegläubiger auslösen. Vor diesem Hintergrund schlägt die Emittentin vor, folgenden Beschluss zu fassen:

|

| 5.1. |

Anpassung der Anleihebedingungen

| |||||||||||||||||||

| 5.2. |

Beschlussfassung über die weitere Ermächtigung des Gemeinsamen Vertreters

Zum Zwecke der Ermöglichung bzw. Erleichterung der Durchführung und Vollziehung des Beschlusses gemäß diesem Tagesordnungspunkt 5 werden dem Gemeinsamen Vertreter gemäß § 7 Abs. 2 Satz 1 SchVG die folgenden weiteren Aufgaben und Befugnisse eingeräumt:

| |||||||||||||||||||

| 5.3. |

Vollziehung

Der gemäß diesem Tagesordnungspunkt 5 gefasste Beschluss soll erst gemäß § 21 SchVG vollzogen werden, wenn die Emittentin gegenüber dem Gemeinsamen Vertreter angezeigt hat oder der Gemeinsame Vertreter feststellt, dass der Beschluss der Anleihegläubiger gemäß diesem Tagesordnungspunkt 5 nicht nach § 20 Abs. 3 Satz 1 bis 3 SchVG angefochten worden ist oder erhobene Anfechtungsklagen durch Vergleich, Klagerücknahme oder Erledigung der Hauptsache beendet worden sind oder dieser Beschluss auf Grund eines rechtskräftigen gerichtlichen Beschlusses nach § 20 Abs. 3 Satz 4 SchVG i.V.m. § 246a AktG vollziehbar geworden ist.

| |||||||||||||||||||

| 5.4. |

Einheitlichkeit der Beschlussfassung

Sämtliche Unterpunkte dieses Tagesordnungspunktes 5 stellen einen einheitlichen Beschlussvorschlag dar, da diese inhaltlich miteinander verbunden sind. Über den Beschlussvorschlag gemäß diesem Tagesordnungspunkt 5 wird daher nur einheitlich abgestimmt.

| |||||||||||||||||||

| 6. |

Beschlussfassung über die weitere Ermächtigung und Bevollmächtigung des Gemeinsamen Vertreters, die Verlängerung der Fälligkeit der Hauptforderung der friedola-Anleihe und die Verringerung der Zinsen zu erklären und Änderungen der Anleihebedingungen zuzustimmen

Die Emittentin schlägt vor, folgenden Beschluss zu fassen:

| ||||

| 7. |

Zustimmung der Emittentin

Die Emittentin stimmt den Beschlussvorschlägen gemäß den Tagesordnungspunkten 3 bis 5 zu.

|

| 1. |

Rechtsgrundlagen für die Anleihegläubigerversammlung, Beschlussfähigkeit und Mehrheitserfordernisse

|

| 1.1. |

Gemäß § 11(f) der Anleihebedingungen können die Anleihegläubiger durch Mehrheitsbeschluss zur Wahrnehmung ihrer Rechte nach Maßgabe des SchVG einen gemeinsamen Vertreter für alle Anleihegläubiger bestellen. Nach § 11(f)(i) Satz 1 der Anleihebedingungen hat der gemeinsame Vertreter die Aufgaben und Befugnisse, welche ihm durch Gesetz oder von den Anleihegläubigern durch Mehrheitsbeschluss eingeräumt wurden.

|

| 1.2. |

Nach § 11(a) Satz 2 der Anleihebedingungen können die Anleihebedingungen durch die Emittentin mit Zustimmung der Anleihegläubiger aufgrund Mehrheitsbeschlusses nach Maßgabe der §§ 5 ff. SchVG in seiner jeweiligen gültigen Fassung geändert werden.

|

| 1.3. |

Die mit dieser Einladung einberufene Anleihegläubigerversammlung ist in Bezug auf die Beschlussvorschläge zu den Tagesordnungspunkten ("TOP") 2 bis 6 jeweils nur dann beschlussfähig, wenn die Anwesenden wertmäßig mindestens die Hälfte der ausstehenden Schuldverschreibungen vertreten.

|

| 1.4. |

Der Beschluss über die Bestellung eines Gemeinsamen Vertreters gemäß TOP 2 dieser Einladung bedarf zu seiner Wirksamkeit der einfachen Mehrheit der an der Abstimmung teilnehmenden Stimmrechte (vgl. § 11(b) Satz 2 der Anleihebedingungen i.V.m. § 5 Abs. 4 Satz 1 SchVG).

|

| 1.5. |

Die Beschlüsse über die Verlängerung der Fälligkeit der Hauptforderung der friedola-Anleihe gemäß TOP 3, der Beschluss über die Verringerung der Zinsen gemäß TOP 4, über die Anpassung der Anleihebedingungen im Zusammenhang mit möglichen konzerninternen Verschmelzungen und/oder Anteilserwerben gemäß TOP 5 und über die weitere Ermächtigung und Bevollmächtigung des Gemeinsamen Vertreters gemäß TOP 6 bedürfen zu ihrer Wirksamkeit einer qualifizierten Mehrheit von mindestens 75 Prozent der an der Abstimmung teilnehmenden Stimmrechte (vgl. § 11(b) Satz 3 der Anleihebedingungen i.V.m. § 5 Abs. 4 Satz 2 SchVG).

|

| 1.6. |

Sofern der Vorsitzende in der Anleihegläubigerversammlung die mangelnde Beschlussfähigkeit feststellen sollte, weist die Emittentin darauf hin, dass der Vorsitzende beabsichtigt, gemäß § 15 Abs. 3 SchVG unverzüglich eine zweite Anleihegläubigerversammlung zum Zwecke der erneuten Beschlussfassung einzuberufen. Diese zweite Anleihegläubigerversammlung wäre in Bezug auf den Beschlussvorschlag zu TOP 2 gemäß § 15 Abs. 3 Satz 3, 1. Halbsatz SchVG beschlussfähig. In Bezug auf die Beschlussvorschläge zu TOP 3, TOP 4, TOP 5 und TOP 6 wäre die zweite Anleihegläubigerversammlung beschlussfähig, wenn die Anwesenden wertmäßig mindestens 25 Prozent der ausstehenden Schuldverschreibungen vertreten.

|

| 2. |

Rechtsfolgen des etwaigen Zustandekommens der Beschlüsse

Wenn die Anleihegläubiger wirksam über die Beschlussgegenstände gemäß den Tagesordnungspunkten 2 bis 6 in Abschnitt B. dieser Einladung beschließen, hat das insbesondere folgende Rechtsfolgen:

|

| 2.1. |

Ein mit der erforderlichen Mehrheit gefasster Beschluss der Anleihegläubiger ist für alle Anleihegläubiger gleichermaßen verbindlich, auch wenn sie an der Beschlussfassung nicht mitgewirkt oder gegen den Beschlussvorschlag gestimmt haben.

|

| 2.2. |

Soweit der Gemeinsame Vertreter zur Geltendmachung von Rechten der Anleihegläubiger berechtigt ist, sind die einzelnen Anleihegläubiger zur selbständigen Geltendmachung dieser Rechte nicht befugt. Über seine Tätigkeit hat der Gemeinsame Vertreter den Anleihegläubigern zu berichten.

|

| 3. |

Teilnahmeberechtigung, Stimmrechte, Nachweise und Anmeldung

|

| 3.1. |

Für die Teilnahme an der Anleihegläubigerversammlung oder die Ausübung der Stimmrechte ist eine Anmeldung der Anleihegläubiger vor der Anleihegläubigerversammlung erforderlich (vgl. § 11(c)(i) der Anleihebedingungen, § 10 Abs. 2 SchVG). Die Anmeldung muss spätestens am dritten Kalendertag vor der Anleihegläubigerversammlung, also spätestens am 28. September 2015 (24:00 Uhr MESZ eingehend), per Post unter der folgenden Adresse:

oder per Telefax unter der Fax-Nummer +49 (0)89 / 210 27 289 oder per E-Mail unter der Adresse versammlung@hce.de zugehen.

Die HCE Haubrok AG ist für die Anmeldung und den Nachweis des Anteilsbesitzes die Empfangsbevollmächtigte der Emittentin.

Ein Anmeldeformular kann auf der Internetseite der Emittentin unter http://anleihe.friedola.de/ abgerufen werden.

Da die Einlasskontrolle trotz erfolgter Anmeldung vor Ort Zeit in Anspruch nimmt, wird um frühzeitiges Erscheinen der Anleihegläubiger zur Anleihegläubigerversammlung gebeten.

Anleihegläubiger, die sich nicht spätestens zum 28. September 2015 (24:00 Uhr MESZ eingehend) unter der vorgenannten Adresse angemeldet haben, sind bei der Anleihegläubigerversammlung weder teilnahme- noch stimmberechtigt. Auch Bevollmächtigte dieser Anleihegläubiger können in diesem Fall weder teilnehmen noch das Stimmrecht ausüben.

| ||

| 3.2. |

Zur Teilnahme an der Anleihegläubigerversammlung ist jeder Anleihegläubiger berechtigt, der sich rechtzeitig anmeldet und seine Berechtigung zur Teilnahme an der Abstimmung zum Zeitpunkt der Stimmabgabe durch besonderen Nachweis der Depotbank und die Vorlage eines Sperrvermerks der Depotbank nachweist. Für den Nachweis der Berechtigung zur Teilnahme ist in Textform (§ 126b BGB) ein aktueller Nachweis des depotführenden Instituts über die Inhaberschaft an den Schuldverschreibungen nach Maßgabe des nachstehenden Buchstabens a) ("Besondere Nachweis") und ein Sperrvermerk nach Maßgabe des nachstehenden Buchstabens b) ("Sperrvermerk") vorzulegen:

a) Besonderer Nachweis

Der erforderliche Besondere Nachweis ist eine Bescheinigung der Depotbank, die (i) den vollen Namen und die volle Anschrift des Anleihegläubigers bezeichnet und (ii) den gesamten Nennwert der Schuldverschreibungen angibt, die am Ausstellungstag dieser Bescheinigung dem bei dieser Depotbank bestehenden Depot dieses Anleihegläubigers gutgeschrieben sind.

b) Sperrvermerk

Der erforderliche Sperrvermerk des depotführenden Instituts ist ein Vermerk, wonach die vom Anleihegläubiger gehaltenen Schuldverschreibungen der friedola-Anleihe bis zum Ende des Tages der Anleihegläubigerversammlung am Donnerstag, den 1. Oktober 2015, beim depotführenden Institut gesperrt gehalten werden.

Anleihegläubiger sollten sich wegen der Ausstellung des Besonderen Nachweises und des Sperrvermerks mit ihrer depotführenden Bank in Verbindung setzen.

Anleihegläubiger, die den Besonderen Nachweis und den Sperrvermerk nicht spätestens zum Zeitpunkt der Stimmabgabe in Textform (§ 126b BGB) vorgelegt oder übermittelt haben, sind nicht stimmberechtigt. Auch Bevollmächtigte des Anleihegläubigers können das Stimmrecht in diesen Fällen nicht ausüben.

Ein als Vordruck verwendbares Musterformular für den Besonderen Nachweis und den Sperrvermerk, das von dem depotführenden Institut verwendet werden kann, kann auf der Internetseite der Emittentin unter http://anleihe.friedola.de/ abgerufen werden.

Wir empfehlen Ihnen, alle Dokumente bereits bis zum 28. September 2015 einzureichen, um den Prozess zur Prüfung der Teilnahmeberechtigung am Tage der Anleihegläubigerversammlung abzukürzen.

| ||

| 3.3. |

Vertreter von Anleihegläubigern, die juristische Personen oder Personengesellschaften nach deutschem Recht (z.B. Aktiengesellschaft, GmbH, Unternehmergesellschaft, Kommanditgesellschaft, Offene Handelsgesellschaft, GbR) oder nach ausländischem Recht (z.B. Limited nach englischem Recht) sind, werden gebeten, spätestens zum Zeitpunkt der Stimmabgabe zusätzlich zum Besonderen Nachweis und zum Sperrvermerk ihre Vertretungsbefugnis nachzuweisen. Das kann durch Übersendung bzw. Vorlage eines aktuellen Auszugs aus dem einschlägigen Register (z.B. Handelsregister, Vereinsregister) oder durch eine andere gleichwertige Bestätigung (z.B. Certificate of Incumbency, Secretary Certificate) geschehen.

| ||

| 3.4. |

Sofern Anleihegläubiger durch einen gesetzlichen Vertreter (z.B. ein Kind durch seine Eltern, ein Mündel durch seinen Vormund) oder durch einen Amtswalter (z.B. ein Insolvenzvermögen durch den für es bestellten Insolvenzverwalter) vertreten werden, muss der gesetzliche Vertreter oder Amtswalter spätestens zum Zeitpunkt der Stimmabgabe zusätzlich zum Besonderen Nachweis und zum Sperrvermerk des von ihm Vertretenen seine gesetzliche Vertretungsbefugnis in geeigneter Weise nachweisen (z.B. durch Kopie der Personenstandsunterlagen oder der Bestallungsurkunde).

| ||

| 3.5. |

An der Anleihegläubigerversammlung nimmt jeder Anleihegläubiger nach Maßgabe des von ihm gehaltenen Nennwerts der ausstehenden Schuldverschreibungen der friedola-Anleihe teil. Jede Schuldverschreibung im Nennwert von EUR 1.000,00 gewährt eine Stimme. Im Übrigen gilt § 6 SchVG.

|

| 4. |

Vertretung durch Bevollmächtigte

Jeder Anleihegläubiger kann sich bei der Stimmabgabe durch einen Bevollmächtigten seiner Wahl vertreten lassen (§ 14 SchVG).

|

| 4.1. |

Das Stimmrecht kann durch den Bevollmächtigten ausgeübt werden. Die Vollmacht des Vollmachtgebers an den Vertreter bedarf der Textform (§ 126b BGB). Ein Formular, das für die Erteilung einer Vollmacht verwendet werden kann, kann auf der Internetseite der Emittentin unter http://anleihe.friedola.de/ abgerufen werden.

Die Vollmachtserteilung ist spätestens zum Zeitpunkt der Abstimmung in Textform nachzuweisen. Auch bei der Stimmabgabe durch Bevollmächtigte ist ferner spätestens zum Zeitpunkt der Abstimmung ein Besonderer Nachweis und ein Sperrvermerk des Vollmachtgebers sowie – soweit einschlägig – die Vertretungsbefugnis des Vollmachtgebers (s.o. Ziffer 3.3. und 3.4. in diesem Abschnitt C.) nachzuweisen.

|

| 4.2. |

Anleihegläubiger, die nicht selbst an der Anleihegläubigerversammlung teilnehmen und die auch keinen Dritten bevollmächtigen wollen, können jeweils auch den von der Emittentin benannten Stimmrechtsvertretern, Frau Daniela Gebauer und Herrn Markus Laue, beide Mitarbeiter der HCE Haubrok AG mit Sitz in München (die "Stimmrechtsvertreter"), jeweils einzeln eine Vollmacht mit Weisungen erteilen.

Die Vollmacht mit Weisungen an die Stimmrechtsvertreter umfasst die Abstimmung über die in dieser Einladung bekannt gemachten Beschlussvorschläge zu den Tagesordnungspunkten 2 bis 6 sowie ggf. über Gegenanträge und/oder Ergänzungsverlangen.

Zudem kann den Stimmrechtsvertretern für Abstimmungen über Gegenanträge und/oder Verfahrensanträge und/oder Ergänzungsverlangen (zusammen "Weitergehende Anträge") die Weisung erteilt werden, stets im Sinne der Empfehlungen der Emittentin zu stimmen. Wird eine solche Weisung für Weitergehende Anträge nicht erteilt, werden die Stimmen der Anleihegläubiger, die den Stimmrechtsvertretern für die in dieser Einladung bekannt gemachten Beschlussvorschläge zu den Tagesordnungspunkten 2 bis 6 sowie ggf. für Gegenanträge und/oder Ergänzungsverlangen eine Vollmacht mit Weisungen erteilt haben, bei den Abstimmungen über die Weitergehenden Anträge stets als Enthaltung abgegeben und gezählt, wenn hierfür keine Einzelweisung an die Stimmrechtsvertreter gegeben wurde.

Ein Formular, das für die Erteilung einer Vollmacht mit Weisungen an die Stimmrechtsvertreter verwendet werden kann, kann ebenfalls auf der Internetseite der Emittentin unter http://anleihe.friedola.de/ abgerufen werden.

|

| 5. |

Gegenanträge und Ergänzungsverlangen

|

| 5.1. |

Jeder Anleihegläubiger ist berechtigt, zu den Beschlussgegenständen, über die nach dieser Einladung Beschluss gefasst wird, eigene Beschlussvorschläge zu unterbreiten ("Gegenantrag").

| ||

| 5.2. |

Anleihegläubiger, deren Schuldverschreibungen zusammen fünf Prozent der ausstehenden Schuldverschreibungen der Anleihe erreichen, können verlangen, dass neue Gegenstände zur Beschlussfassung bekannt gemacht werden ("Ergänzungsverlangen"). Das Ergänzungsverlangen muss so rechtzeitig der Emittentin zugehen, dass es spätestens am dritten Tage vor Beginn der Anleihegläubigerversammlung bekannt gemacht werden kann.

| ||

| 5.3. |

Gegenanträge und Ergänzungsverlangen können an die Emittentin rechtzeitig vor Beginn der Anleihegläubigerversammlung per Post, Fax oder E-Mail an eine der folgenden Adressen übermittelt werden:

| ||

| 5.4. |

Auch bei der Stellung eines Gegenantrags und/oder eines Ergänzungsverlangens sind zwingend ein Besonderer Nachweis und ein Sperrvermerk beizufügen (s.o. Ziffer 3.2 in diesem Abschnitt C.). Im Falle eines Ergänzungsverlangens haben die Anleihegläubiger, die beantragen, einen weiteren Gegenstand zur Beschlussfassung zu stellen, ferner nachzuweisen, dass sie gemeinsam 5 Prozent der ausstehenden Schuldverschreibungen vertreten.

|

| 6. |

Angabe der ausstehenden Schuldverschreibungen

Der Emittentin oder mit ihr verbundenen Unternehmen (§ 271 Abs. 2 HGB) stehen derzeit keine Schuldverschreibungen der friedola-Anleihe zu. Es werden derzeit ferner keine Schuldverschreibungen der friedola-Anleihe für Rechnung der Emittentin oder mit ihr verbundener Unternehmen gehalten. Insgesamt stehen daher 13.000 Schuldverschreibungen der friedola-Anleihe im Nennwert von insgesamt EUR 13.000.000,00 aus.

| ||||||||||||||

| 7. |

Weitere Informationen

Die Anleihegläubiger erhalten weitere Informationen zu dem Fortgang der Sanierung der Emittentin sowie Antworten auf häufig gestellte Fragen (sog. FAQs) auf der Internetseite der Emittentin unter http://anleihe.friedola.de/.

| ||||||||||||||

| 8. |

Unterlagen

Vom Tag der Veröffentlichung der Einladung bis zum Ende der Anleihegläubigerversammlung stehen den Anleihegläubigern folgende Unterlagen auf der Internetseite der Emittentin unter http://anleihe.friedola.de/ zur Verfügung:

Auf Verlangen eines Anleihegläubigers werden ihm Kopien der vorgenannten Unterlagen unverzüglich und kostenlos übersandt. Das Verlangen ist zu richten an:

|

| • |

Ekotechnika GmbH

|

| • |

Golden Gate GmbH

|

| • |

Günther Zamek Produktions- und Handelsgesellschaft mbH & Co. KG

|

| • |

MIFA Mitteldeutsche Fahrradwerke AG

|

| • |

RENA GmbH

|

| • |

S.A.G. Solarstrom AG

|

| • |

SiC Processing GmbH

|

| • |

SolarWorld AG

|

| • |

Windreich GmbH

|